Les Français sont-ils vraiment fâchés avec la gestion de leurs finances personnelles ? Tout porte à le croire. D’un côté, près de 500 milliards d’euros dormants sont amputés chaque année de l’inflation (2.10% en 2018 !), de l’autre, 60% des Français paient leur écart de trésorerie une fortune (taux à plus de 16% !), alors que les taux des crédits à la consommation n’ont jamais été aussi bas, et sont en dessous de l’inflation... Allez comprendre.

Le fonds en euros EURO+ proposé par Swiss Life a publié une performance annualisée de + 3.60 % en 2024, sans bonus de rendement ni autre artifice marketing. Accessible via le contrat d’assurance-vie monosupport Placement-direct EURO+. Sans frais sur les versements, seulement 0.60% de frais de gestion, ce contrat EURO+ peut être considéré comme étant un des meilleurs plans épargne sans risque.

Selon la dernière étude Panorabanques sur le découvert bancaire et les Français en 2018, 66% des Français souhaitent disposer d’une autorisation de découvert, qu’ils soient régulièrement ou jamais à découvert. La majorité de la population a dépassé la limite autorisée au moins une fois cette année, et cela quel que soit le niveau de revenu. En cas de dépassement, les frais sont toujours très élevés.

Découvert autorisé, combien ça coûte ?

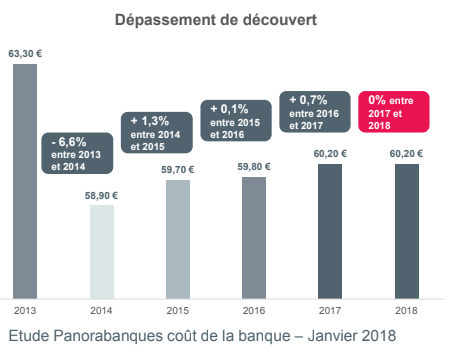

Depuis 2014, la plupart des banques se sont alignées sur le plafond légal de 8€ par commission d’intervention. En 2018, seules 11 banques restent en deçà de ce plafond. Le découvert autorisé coûte cher, mais dépasser le plafond frise le taux d’usure.

– En-deçà du découvert autorisé, de 7% à 16% !

Le taux applicable au découvert autorisé reste très élevé. Il est par exemple de 7% par an chez Boursorama Banque et Fortuneo, de 12% à la Caisse d’Epargne Île de France, de 15% à La Banque Postale et de l’ordre de 16% chez BNP Paribas.

– Au-delà du découvert autorisé, jusqu’à 20% !

Dès que la limite autorisée est dépassée, la facture devient encore plus salée car le taux appliqué augmente lui aussi : il atteint 16% dans les banques en ligne et 20% dans certaines banques traditionnelles. Certes, cs taux ne s’appliquant qu’à des sommes réduites sur des périodes courtes, ce sont surtout les commissions d’intervention, facturées par 94% des banques, qui pèsent lourdement sur les finances des Français

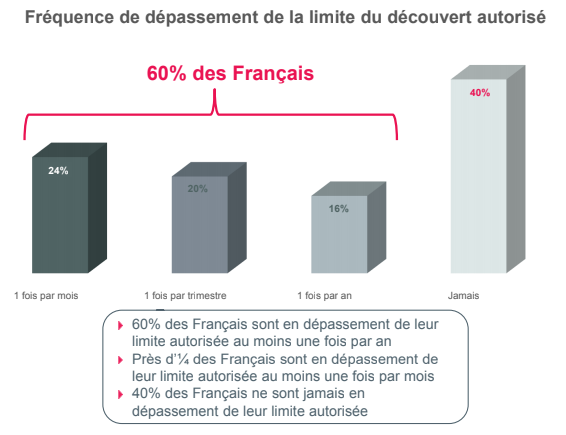

2 Français sur 3 souhaitent disposer d’une autorisation de découvert

66% des Français souhaitent disposer d’une autorisation de découvert. C’est 2% de moins qu’en 2017. Gratuit dans la moitié des établissements, ce service coûte en moyenne 7€ par an (frais de mise en place ou de dossier – hors agios).

Les clients les plus demandeurs d’une autorisation sont évidemment ceux qui sont le plus souvent dans le « rouge vif » :

90% des personnes qui dépassent une fois par mois leur limite autorisée souhaitent une autorisation de découvert (vs 66% en moyenne),

Par précaution, 39% de ceux qui ne sont jamais en dépassement souhaitent quand même bénéficier d’une facilité de trésorerie.

Comment éviter les découverts ?

La réponse peut paraître stupide, et pourtant... En dépensant moins, ou en gagnant plus. Toutes les applications de gestion de vos finances personnelles ne vous aideront en rien si vos dépenses sont de fait nécessaires. Parfois ce sera même une source de dépenses supplémentaires. A éviter.

Opter pour une CB à débit différé est un véritable piège pour les Français qui ne gèrent pas correctement leurs finances personnelles, c’est une source de découverts récurrentes, une fois par mois. A éviter.

– CB à autorisation systématique, pour éviter en partie les découverts

Le mieux est encore d’opter pour une CB à autorisation systématique. Ce type de carte bancaire est disponible dans toutes les banques. Bien moins cher qu’une CB classique, et contrairement à ce que le marketing des néobanques vous fait miroiter, ce service est disponible dans toutes les banques. Par contre, attention, les CB à autorisation systématique ne protègent en rien contre les chèques sans provision sur le compte courant.

Supprimer totalement les découverts ?

Les néobanques ne proposent généralement pas ce service ([a[Compte Nickel]a], C- zam, Révolut, N26, etc.). Côté banques traditionnelles, l’offre EKO du Crédit Agricole a été spécifiquement pensée pour vous éviter d’être à découvert (alertes, pas de découvert autorisé, etc.).

Nalo Patrimoine est un contrat d’assurance-vie sans frais sur les versements, piloté par des robo-advisors, sur des allocations 100% en ETF, sans rétro-commissions (clean-shares). Plébiscité par (...)

Après seulement deux mois de présidence Trump, la cote de sympathie des Etats-Unis chez les Français chute à 25% seulement. Le boycott des produits américains prend de l’ampleur.