ACTUS

Les taux de rémunération de l’épargne sont en baisse chez bunq

L’épargne rapportera sensiblement moins pour les clients bunq à compter de ce 8 janvier 2025, baisse du taux de rémunération des taux MassInterest.

Publié le par à 0 h 0

Le fonds en euros EURO+ proposé par Swiss Life a publié une performance annualisée de + 4.10 % en 2023, sans bonus de rendement ni autre artifice marketing. Accessible via le contrat d’assurance-vie monosupport Placement-direct EURO+. Sans frais sur les versements, seulement 0.60% de frais de gestion, ce contrat EURO+ peut être considéré comme étant un des meilleurs plans épargne sans risque. Le portefeuille obligataire du fonds EURO+ affichait un rendement actuariel de 5.56% à fin 2023 !.

Ce qui est bien en matière de [a[marché immobilier]a], c’est l’éternelle cacophonie propagée sur les différents médias. Alors que certains annoncent encore des baisses de taux sur septembre, d’autres, dont nous faisons partie, confirment une hausse. C’est comme pour les prix. Tout dépend de quoi nous parlons exactement. De notre côté, nous évoquons les taux proposés à ce jour aux emprunteurs potentiels, et non les crédits signés le mois dernier, ou plus encore.

Ainsi après ING Direct, Boursorama banque relève une nouvelle fois son taux du crédit immobilier Boursorama, de pas moins de 20 points de base, pour passer de 1.49% à 1.69%.

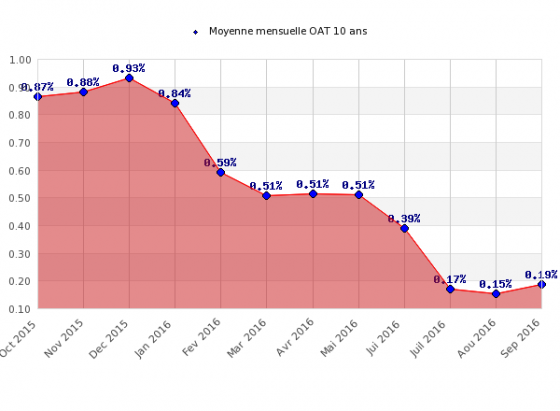

Annoncée depuis de longs mois maintenant, la hausse des taux des [a[crédits immobiliers]a] devait bien arriver un jour. Alors que les courtiers évoquent plus une stabilisation des taux actuels, certains signes ne trompent pas. Les taux des [a[obligations]a] souveraines sont de nouveau à la hausse ces derniers jours. Ceci peut n’être qu’un feu de paille, mais une chose certaine, les taux ne baissent plus non plus. Or chacun sait que les taux des dettes souveraines reste le meilleur indicateur pour anticiper les variations de taux de crédit proposés aux particuliers.

Mais ce n’est pas la seule raison au retour de la hausse de taux. Les banques françaises vont devoir chercher des marges ailleurs que sur leurs assurances emprunteurs, et donc, relever davantage les taux proposés à leurs clients. Si aujourd’hui les emprunteurs peuvent choisir leur [a[assurance emprunteur]a], moins de 20% le font effectivement. Ils optent pour l’assurance emprunteur proposé par la banque, car ils restent attirés par le taux du crédit immobilier, même si l’assurance vendue est de 20 à 25% plus chère que celle de la concurrence.

De leurs côtés, en France, les banques vont devoir faire de gros efforts pour reconstruire leurs marges. La prochaine réelle ouverture du marché des assurances emprunteurs mettant un terme à la manne financière accompagnant la commercialisation de crédits immobiliers.

L’épargne rapportera sensiblement moins pour les clients bunq à compter de ce 8 janvier 2025, baisse du taux de rémunération des taux MassInterest.

Les cours de l’or pourraient marquer un arrêt en 2025, la faute aux taux d’intérêts.

Offre de bienvenue chez DISTINGO Bank. Le livret épargne DISTINGO propose un taux boosté à 4 % avec un plafond élevé.

Les Français épargnent largement, près de 18% de leurs revenus disponibles

La baisse du taux du PEL n’est pas forcément une mauvaise nouvelle pour les candidats à l’achat d’un bien immobilier d’ici quelques années. Détails.

Les prix des mutuelles santé seront encore en forte hausse en 2025.