ACTUS

Le cours de l’once d’or n’a pas encore dépassé les 3000 dollars, pour le moment

Les investisseurs se replient vers l’or, considérée historiquement comme étant une valeur refuge. Le cours de l’once d’or bat un nouveau record.

Publié le par à 0 h 0

Le fonds en euros EURO+ proposé par Swiss Life a publié une performance annualisée de + 3.60 % en 2024, sans bonus de rendement ni autre artifice marketing. Accessible via le contrat d’assurance-vie monosupport Placement-direct EURO+. Sans frais sur les versements, seulement 0.60% de frais de gestion, ce contrat EURO+ peut être considéré comme étant un des meilleurs plans épargne sans risque.

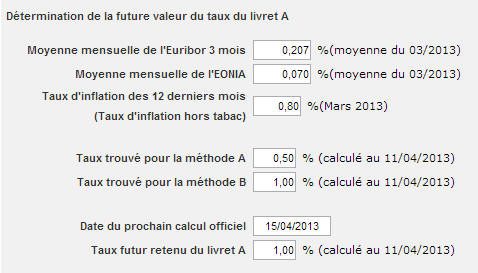

Les chiffres de l’inflation confirment que le taux du livret a, actuellement de 1,75%, est bien au-delà de son positionnement théorique. En effet, d’après la formule de calcul théorique du taux du livret A, il devrait àªtre de 1% seulement au 1er mai prochain. Un niveau qui reste, heureusement, théorique. La politique décidant tout autrement.

Les épargnants peuvent compter sur l’impact politique d’une baisse de taux du [a[livret épargne]a] préféré des Franà§ais. Abaisser le taux du livret A, en faisant appel aux circonstances exceptionnelles, serait considéré comme un véritable suicide politique. La cote actuelle du gouvernement ne risque pas une grande chute, certains diront màªme qu’il s’agit là d’une opportunité pour faire passer auprès des Franà§ais les plus mauvaises nouvelles.

Mais, en toute logique financière, la différence de rémunération entre le taux théorique du livret A et son taux réel, favorable pour une fois aux épargnants, est financé par l’Etat. Ce dernier devant gérer son budget au plus serré, il serait surprenant que cette situation perdure longtemps.

Si le 15 avril est une échéance de calcul du taux du livret A, seulement optionnelle, uniquement en période de circonstances exceptionnelles, le 15 juillet reste par contre une date officielle de calcul du taux, circonstances exceptionnelles ou pas.

– Une baisse de taux du livret A cet été semble inévitable

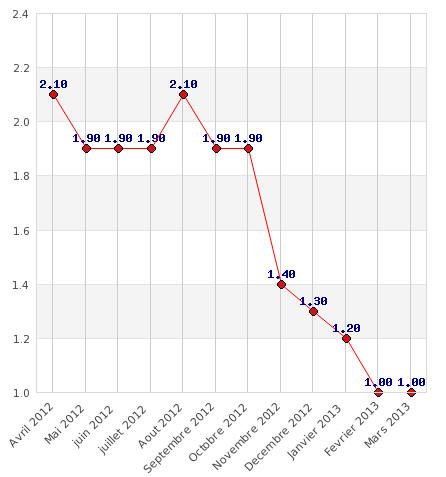

Sachant que le taux de l’inflation annuelle considéré par la formule de calcul a une inertie importante, car il tient compte des 12 derniers mois, le taux du livret A devrait àªtre en baisse au plus tard cet été, pour passer à 1,25%, voire 1%.

En l’absence de remontée des taux d’intéràªts de marché, l’inflation est la seule variable d’ajustement suffisamment élevée pour fixer le taux du livret A.

– Baisse du taux du livret A : une mauvaise nouvelle pour les épargnants ?

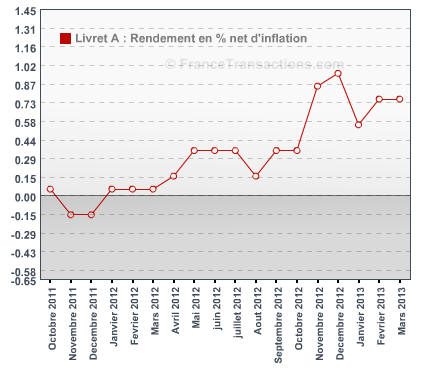

Non. Ce qui compte pour les épargnants est bien le rendement réel du livret A, net d’inflation. Ainsi, que le taux du livret A soit à 4%, mais avec une inflation à 3,75%, revient au màªme qu’un taux du livret A à 1%, avec une inflation à 0,75%.

Psychologiquement, un taux à 4% du livret A est certes plus facilement acceptable. Par ailleurs, l’inflation mesurée, telle qu’elle est donnée de faà§on officielle par l’INSEE, surprend toujours les Franà§ais. L’inflation ressentie est toujours supérieure à celle communiquée par les statistiques officielles.

Le rendement réel net d’inflation du livret A est actuellement élevé, de l’ordre de 0,80%. Cela n’a pas été le cas, lors de nombreux mois, pendant lesquels le rendement réel net d’inflation du livret A était négatif.

Les investisseurs se replient vers l’or, considérée historiquement comme étant une valeur refuge. Le cours de l’once d’or bat un nouveau record.

NOUVEAUTÉ !Les salariés peuvent se réjouir, selon les anticipations de la Banque de France. Ils seront plus riches en fin d’année , inflation déduite.

Meilleurtaux Placement proposera en avril, à ses clients les plus fortunés, les services de gestion sous mandat en partenariat avec Rothschild & Co Asset Management.

DISTINGO Bank propose désormais une application mobile, améliorée, pour gérer au mieux son épargne.

C’est un nouveau marqueur du succès des PER assurances, le cap symbolique du milliard d’euros versés par mois est désormais dépassé.

Swaive est un nouveau intermédiaire en produits bancaires, distribuant les placements épargne de CFCAL.