Nouvelle offre de bienvenue pour les épargnants non encore équipés du livret épargne DISTINGO de PSA Banque : un taux boosté de 3.10% brut pendant 2 mois, jusqu’à 75.000€ de versement, avant application du taux de base de 1.00% brut. La prime de 40€ est versée si le solde du livret reste à un niveau supérieur à 20.000€ du 31/12/2018 au 28/02/2019.

Le fonds en euros EURO+ proposé par Swiss Life a publié une performance annualisée de + 3.60 % en 2024, sans bonus de rendement ni autre artifice marketing. Accessible via le contrat d’assurance-vie monosupport Placement-direct EURO+. Sans frais sur les versements, seulement 0.60% de frais de gestion, ce contrat EURO+ peut être considéré comme étant un des meilleurs plans épargne sans risque.

Certains prennent des risques pour tenter d’aller chercher plus de rendements... D’autres profitent des offres de bienvenue

Avec un livret d’épargne, l’épargnant n’est pas tenu de prendre des risques. La rémunération de son épargne est connue d’avance. Et son capital reste disponible à tout moment. Il s’agit là bien d’une épargne de précaution et en aucun cas d’aller chercher du rendement sur le long terme. En proposant ces offres à taux boostés (3.10% brut soit 2.17% net), alors que le taux référence du livret A n’est que de 0.75%, PSA Banque souhaite faire connaître ses offres épargne : le livret DISTINGO ainsi que les comptes à terme DISTINGO, pour les épargnants souhaitant placer à plus longue échéance.

Un taux brut de 3.10%, c’est un taux net d’impôts et des prélèvements sociaux de 2.17%

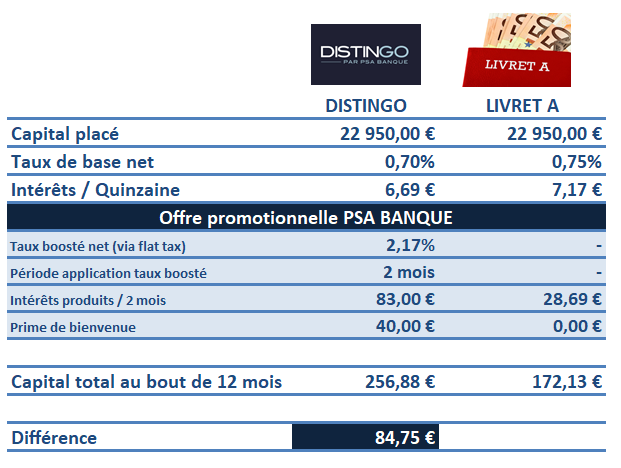

Quel écart avec le livret A ?

Afin de comparer le rendement du livret épargne DISTINGO par rapport au livret A, il convient de ne considérer que le taux net, après donc application de la flat tax.

Comparaison d’un placement d’un capital de 22.950€ sur un horizon de placement de 12 mois, entre le livret DISTINGO et le livret A, en prenant en compte l’offre promotionnelle PSA Banque, soumise à conditions d’application.

Considérons tout d’abord les pertes de quinzaines. Le fait de transférer votre argent d’un livret épargne à un autre, fait perdre une quinzaine d’intérêts à l’épargnant. En transférant le capital d’un livret A, la perte d’intérêts est de €.

Le taux de base, après la fin de la période promotionnelle étant de 1% brut, soit 0.70% net, l’écart avec le livret A n’est que de 0.05%, en faveur de ce dernier.

Sur un horizon de placement de 12 mois, le livret épargne DISTINGO est donc favorable à l’épargnant par rapport au livret A. L’écart étant de 77.58€, une fois la perte de la quinzaine d’intérêt perdue sur le livret A considérée.

Nalo Patrimoine est un contrat d’assurance-vie sans frais sur les versements, piloté par des robo-advisors, sur des allocations 100% en ETF, sans rétro-commissions (clean-shares). Plébiscité par (...)

Après seulement deux mois de présidence Trump, la cote de sympathie des Etats-Unis chez les Français chute à 25% seulement. Le boycott des produits américains prend de l’ampleur.